根据政策规定,填报了《研发费用加计扣除优惠明细表》的企业,每年都有不少于20%被抽查的概率。且自2023年下半年国税总局税收大数据和风险管理局部署了新的税收风控模型以来,越来越多的企业因触发风控规则而被系统预警,要求提供与研发费用加计扣除相关的各类证明材料。

因此,在日常经营中,企业就应该按政策要求准备好各项备查材料,避免出现收到稽查通知后“临时整理”的情形,从而提高财税合规化水平、降低涉税风险。

1、《关于企业研究开发费用税前加计扣除政策有关问题的公告》-税务总局公告2015年第97号

2、《研发费用加计扣除政策执行指引(2.0版)》-税务总局所得税司、科技部政策法规与创新体系建设司,2023年7月7日

1、自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

3、经科技行政主管部门登记的委托、合作研究开发项目的合同,科技行政主管部门一般是指技术合同登记机构;

4、从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

5、集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

7、企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

实践中,由于部分备查材料极少用到,因此,概括而言,中小微企业一般需要准备的备查材料如下:

4、研发人员/仪器/设备/材料/无形资产的费用分配说明(包括工作/使用情况、领用记录、分配计算的依据等);

在准备研发费用加计扣除备查材料时,我们根据实务经验,梳理出了以下常见问题,并阐述我们的观点。

在实务中,我们发现有些企业的立项决议文件的落款处是“公司股东会”。实际上,该类决议一般不需要股东会签署。

一方面,根据《公司法》中对股东会权利义务的规定,以及结合“经理负责制”的实际情况,是否开展某项研发活动,一般不需要由股东会进行讨论/决定(除非该研发活动投入特别大、对公司经营产生极为重要的影响)。所以,在中小微企业中,总经理(甚至是负责技术的副总经理)一般就可对此类事务做出决定。因而,在官方要求中对此也表述为“有权部门”而非“股东会”。

另一方面,如果该决议落款处是由股东会签署,则需要所有股东(或由超过三分之二或二分之一表决为同意的股东,具体以公司章程为准)在该文件上签字,否则是无法生效的。在实践中,这会给文件的流转、签署等带来不便。

在决定是否开展一项研发活动时,产品经理或技术经理一般都会撰写市场需求分析、竞争对手分析、产品或技术的优势、预期的研发进度、所需要投入的资源、可能面临的风险及应对措施、未来的盈利模式等等,公司决策层会根据这些分析来决定是否启动该研发项目。

由于不同行业、不同企业对这类文档的内容要求、版式要求各有差异,因此官方政策中对研发项目计划书中具体应当包含哪些内容没有做出明确规定。在实务中,以软件开发行业为例,在前期立项调研分析阶段,一般会有《市场需求文档》(MRD)或《商业需求文档》(BRD),这些文档描述了市场(或用户)需要一个什么样的产品、大致需要什么样的资源投入、后续采用哪种盈利模式等等。立项通过之后,一般会有《产品需求文档》(PRD)、《软件开发说明书》(SRS),这些文档具体描述了该产品的具体功能、开发方法、各种业务规则和流程等等。上述两类文档一般都应当留存备查。

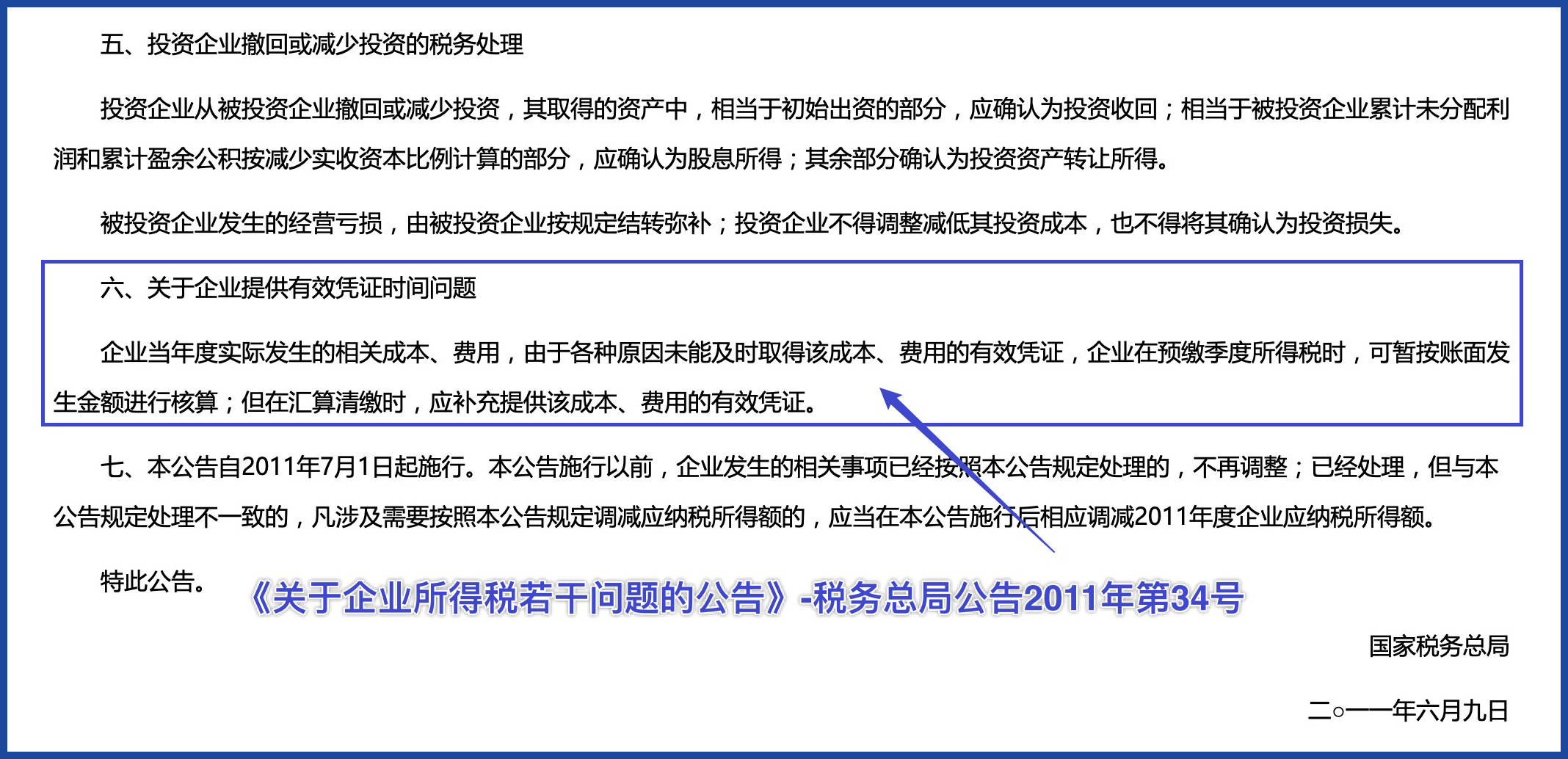

我们查阅了大量与研发费用加计扣除相关的政策,没有找到与此相关的明确规定。但是,根据《关于企业所得税若干问题的公告》(税务总局公告2011年第34号)第六条的规定,我们认为“技术合同登记证明”最迟应当在汇算清缴结束前取得。

因为根据上述规定,当年度实际发生的成本、费用,未能及时取得有效凭证的,应在汇算清缴时取得,汇算清缴截止时未能取得的,不能在税前扣除。而技术合同登记证明就属于“享受研发费用加计扣除相关政策的有效凭证之一”。如果在汇算清缴时仍未取得,则代表其所对应的委外研发支出不能填进“研发费用加计扣除优惠明细表”。

实际上,财务人员应当在“提交汇算清缴数据”时(而不是在5月31日),就要对此做出判断。假设2024年12月初签订了委外研发合同、发生了真实的费用支出;但由于工作延误,在2025年3月底才向科技部门提交技术合同登记申请;在4月20日准备提交汇算清缴全部数据时,仍未获得技术合同登记证明,则原则上不应将该笔支出进行加计扣除,除非此时已经有明确的证据证明该技术合同在5月底前一定可以通过登记(例如主管部门已经审核完毕、进入了登记证明的制证流程)。

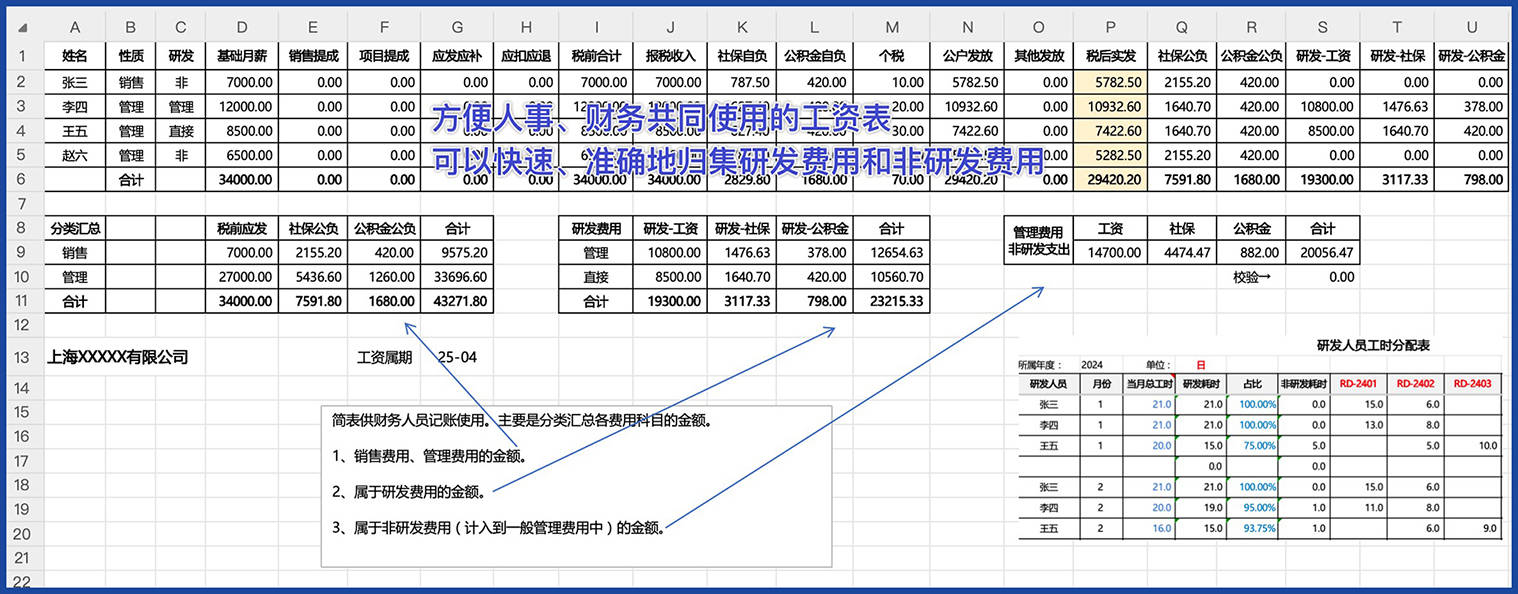

“研发人员/仪器/设备/材料/无形资产的费用分配说明”是最需要精细/准确处理的备查材料。我们设计了合理合规的工时统计表、材料领用表、折旧明细表等,可以实现日常工资(及其他费用)在核算和计入研发费用时能够准确对应、方便备查,但由于该项内容比较复杂,因此后续我们将单独撰文叙述。

【声明】本文核心内容是基于官方政策并根据实务经验总结而来,仅代表作者个人观点,实际应用时应以官方政策为准。如有漏误,欢迎批评指正。返回搜狐,查看更多